中枢不雅点:12月PMI被低估的三大特征开云体育(中国)官方网站。

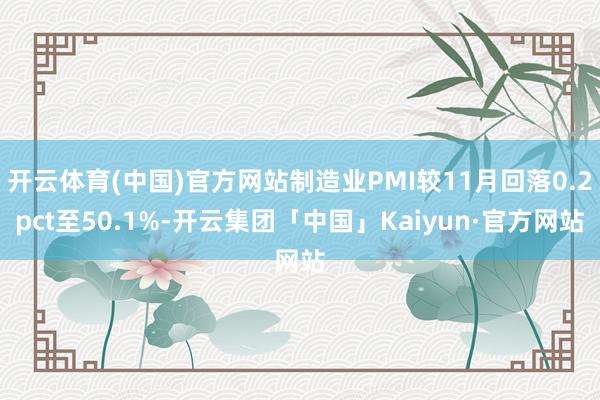

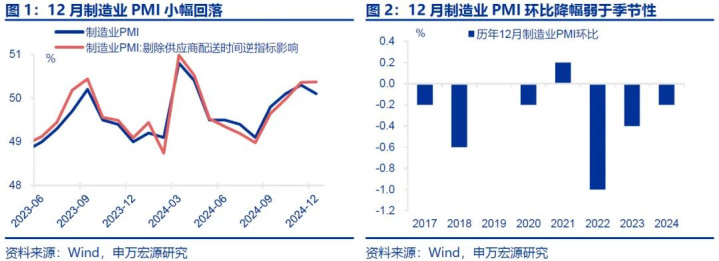

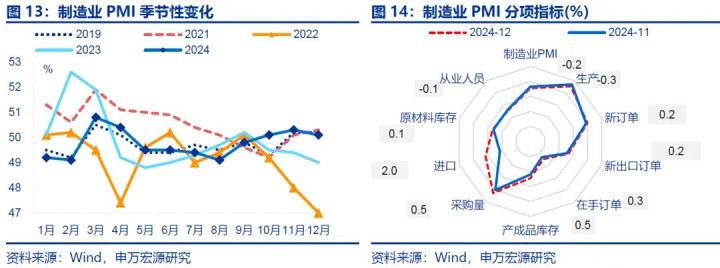

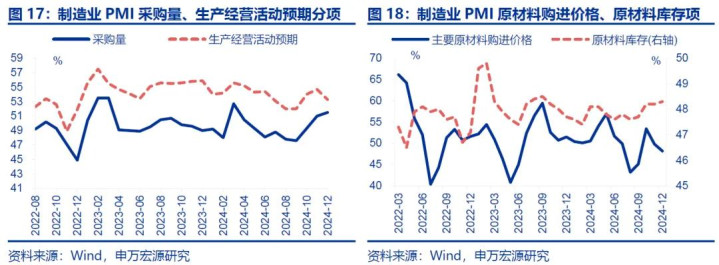

特征一:12月制造业PMI虽总体回落,但剔除“供应商配送时代”逆标的影响后,本体PMI握平前月。12月,制造业PMI较11月回落0.2pct至50.1%,主若是供应商配货指数牵扯。该指数禁受逆标的统计,标的上升讲明供应配送时代质问,需求走弱;但12月新订单指数回升,供应商配送时代指数也有高潮(+0.7pct至50.9%),该花样或更多缘于本年极点天气较少,而非需求走弱。剔除逆标的影响后,本体PMI握平前月(50.4%)。

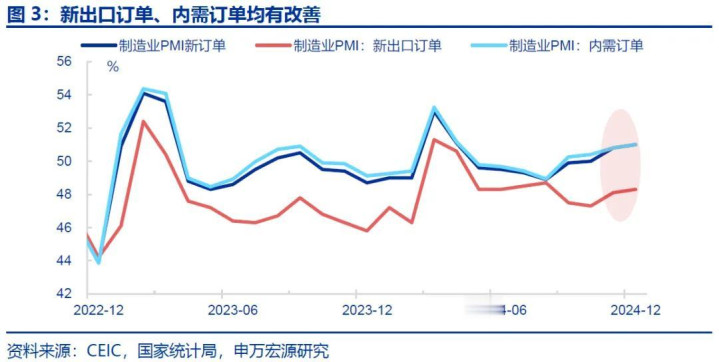

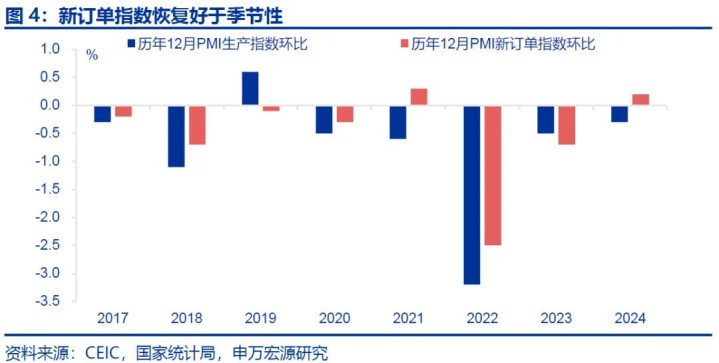

拆分结构看,制造业需求延续确立,其中内需、新出口订单指数均有改善。12月新订单指数延续回升(+0.2pct至51%)、澄澈好于季节性(-0.5pct)。其中,内需、新出口订单指数均旯旮上升0.2pct。外需改善或与我国加快境外供应链重组,及新兴国度工业化握续提速联系;高频标的亦露出,12月CCFI东南亚航路运价指数环比+17.8%。

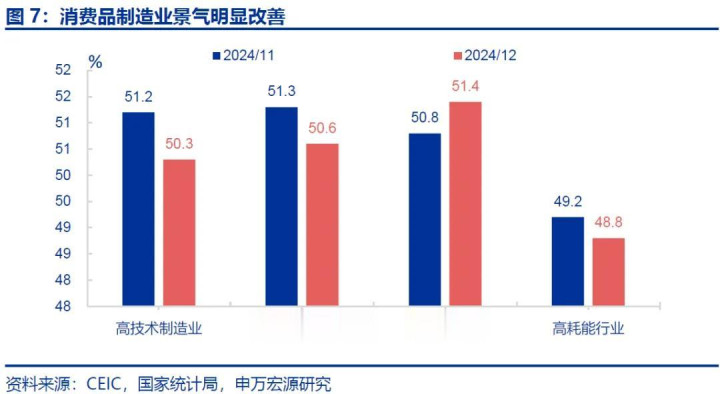

特征二:铺张制造业景气度较快上行,高技巧、装备制造业PMI也在隆替线以上。12月铺张品制造业PMI旯旮上行0.6pct至51.4%,主要所以旧换新及春节把握等身分带动下,住户铺张需求有所开释。此外,高技巧(50.3%)、装备制造业(50.6%)PMI仍位于隆替线以上。而高耗能行业PMI指数旯旮回落0.4pct至48.8%。

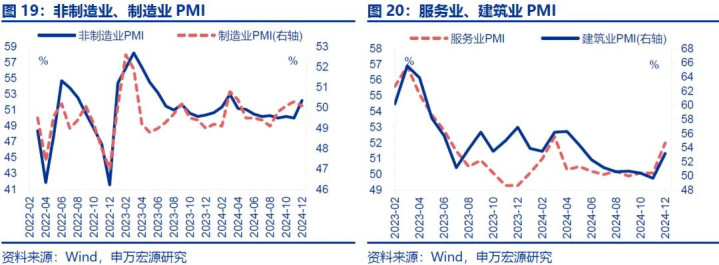

特征三:管行状、建筑业景气“跳升”,PMI指数涨幅较大。管行状PMI大幅高潮1.9pct至52%,细分行业景气度大宗回升,相称是航空运载、保障等行业PMI升至高景气区间。同期,受稳增长加快落地及春节把握等身分影响,传统基建也有澄澈提速,建筑业PMI重回彭胀区间,旯旮提拔3.5pct至53.2%。

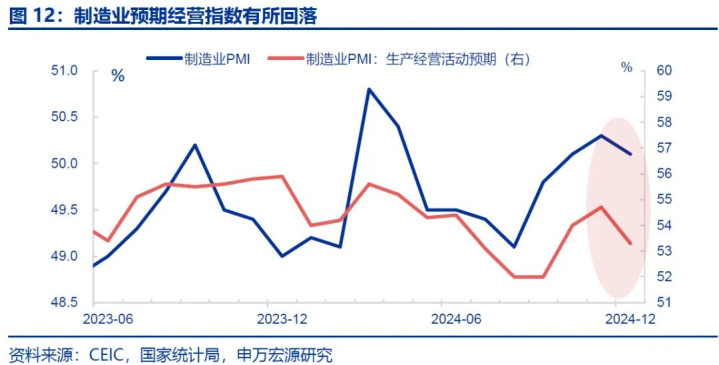

预测后续:本轮计谋加码对经济的赈济后果进一步体现,但后续仍需追踪增量计谋的旯旮变化。12月,建筑业PMI指数澄澈回升,露出传统基建在提速,预期指数环比上行1.5pct至57.1%;铺张制造业PMI改善,反馈促铺张计谋的影响;坐蓐性管行状规划行径转好,管行状规划预期指数环比回升0.3pct至57.6%。但受众人景气转弱及好意思国加征关税的影响,出口下行风险或加大,后续仍需眷注增量计谋的旯旮变化。

旧例追踪:制造业PMI保握彭胀,非制造业景气大幅改善。

制造业:制造业产需保握彭胀,PMI降幅弱于季节性。12月,制造业PMI录得50.1%、较11月下滑0.2pct。主要分项中,供需两头保握彭胀态势,坐蓐指数旯旮回落0.3个百分点至52.1%,新订单指数旯旮上行0.2个百分点至51%。其余标的中,原材料库存小幅回升(-1.6pct)、从业东谈主员指数小幅回落(-0.1pct)。

需求握续好转带动企业采购行径增多,制造业库存延续回升。12月,内、外需均有好转,新出口订单指数环比增多0.2pct至48.3%,在手订单、入口订单指数涨幅更大,环比区别增多0.3、2pcts至45.9%、49.3%。需求好转下,企业采购意愿握续回升,采购量指数环比增多0.5pct至51.5%;产制品库存指数环比增多0.5pct至47.9%。

非制造业:建筑业PMI重回彭胀区间,管行状景气也有澄澈回升。12月,非制造业PMI大幅高潮2.2个百分点至52.2%。其中建筑业PMI指数重回彭胀区间,旯旮回升3.5个百分点至53.2%;管行状PMI涨幅也较澄澈,环比上行1.9个百分点至52%

风险指示

外部环境变化,房地产场面变化,稳增长计谋鞭策速率不足预期。

讲解正文

事件:12月31日,国度统计局公布12月PMI指数,制造业PMI为50.1%、前值50.3%;非制造业PMI为52.2%、前值50%。

1.中枢不雅点:12月PMI被低估的三大特征

特征一:12月制造业PMI虽总体回落,但剔除“供应商配送时代”逆标的影响后,本体PMI握平前月。12月,制造业PMI较11月回落0.2个百分点至50.1%,主若是供应商配货指数的牵扯。供应商配货指数禁受逆标的统计,标的上升讲明供应配送时代质问,需求走弱;但12月新订单指数回升,供应商配送时代指数也有高潮(+0.7pct至50.9%),该花样或更多缘于本年极点天气较少,而非需求走弱。剔除逆标的影响后,本体PMI握平前月,录得50.4%。

拆分结构看,制造业需求延续确立,其中内需、新出口订单指数均有改善。制造业PMI指数回升主要在于需求端,12月新订单指数延续回升(+0.2pct至51%)、澄澈好于季节性;而过往12月新订单指数多较前月回落,降幅平均为0.6个百分点。其中,内、外需均在改善,12月内需、新出口订单指数均较前月上升0.2pct至51%、48.3%。而外需延续改善或与我国加快境外供应链重组,以及新兴国度工业化握续提速联系;高频标的亦露出,12月仅计划外贸的口岸货色蒙眬量保握高位;CCFI东南亚航路运价指数亦在握续高潮,环比+17.8%。

特征二:铺张制造业景气度较快上行,高技巧、装备制造业PMI也在隆替线以上。从统计局公布的四大类行业PMI来看,12月铺张品制造业PMI旯旮上行0.6个百分点至51.4%,主要所以旧换新计谋以及传统节日把握等身分的带动下,住户铺张需求有所开释。此外,高技巧、装备制造业PMI虽区别下滑0.9、0.7个百分点,但仍位于隆替线以上,12月区别录得50.3%、50.6%。而高耗能行业PMI指数较前月回落0.4个百分点至48.8%。

特征三:管行状、建筑业景气“跳升”,PMI指数涨幅较大。管行状PMI较前月大幅高潮1.9pct至52%。细分行业景气度大宗回升,其中,航空运载、电信播送电视及卫星传输处事、货币金融处事、保障等行业商务行径指数均升至60.0%以上高位景气区间。与此同期,受稳增长加快落地及春节把握等身分影响,传统基建澄澈提速,建筑业PMI重回彭胀区间,旯旮提拔3.5个百分点至53.2%。

预测后续:本轮计谋加码对经济的赈济后果进一步体现,但后续仍需追踪增量计谋的旯旮变化。12月,建筑业PMI指数澄澈回升,露出传统基建在提速,预期指数环比上行1.5pct至57.1%;铺张制造业PMI改善,反馈促铺张计谋的影响;坐蓐性管行状规划行径转好,管行状规划预期指数环比回升0.3pct至57.6%。但受说明经济体景气转弱及好意思国加征关税的影响,出口下行风险或加大,12月制造业规划预期指数回落1.4pct,后续仍需眷注增量计谋的旯旮变化。

2.旧例追踪:制造业PMI保握彭胀,非制造业景气大幅改善

制造业:制造业产需保握彭胀,PMI降幅弱于季节性。12月,制造业PMI录得50.1%、较11月下滑0.2个百分点。主要分项中,供需两头保握彭胀态势,坐蓐指数旯旮回落0.3个百分点至52.1%,新订单指数旯旮上行0.2个百分点至51%。原材料购进价钱大幅回落的配景下,原材料库存小幅回升(-1.6pct至48.2%)、保握韧性。对比之下,从业东谈主员指数小幅回落,环比减少0.1个百分点至48.1%。供应商配送指数孝顺为负,环比增多0.7个百分点至50.9%。

需求握续好转带动企业采购行径增多,制造业库存延续回升。12月,内、外需均有好转,新出口订单指数环比增多0.2个百分点至48.3%,在手订单、入口订单指数涨幅相对更大,环比区别增多0.3、2个百分点至45.9%、49.3%。需求好转下,企业采购意愿握续回升,采购量指数环比增多0.5个百分点至51.5%;制造业库存赓续回升,产制品库存指数环比增多0.5个百分点至47.9%。

非制造业:建筑业PMI重回彭胀区间,管行状景气也有澄澈回升。12月,非制造业PMI大幅高潮2.2个百分点至52.2%。其中建筑业PMI指数重回彭胀区间,旯旮回升3.5个百分点至53.2%;管行状PMI涨幅也较澄澈,环比上行1.9个百分点至52%。细分行业中,航空运载、电信播送电视及卫星传输处事、货币金融处事、保障等行业商务行径指数均升至60.0%以上高位景气区间。

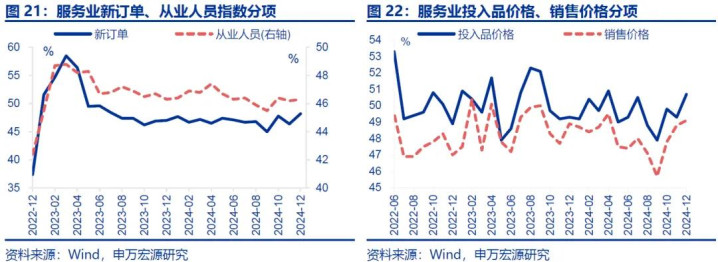

管行状细分行业景气大宗回升,新订单指数涨幅较大。12月,管行状主要分项中,新订单、从业东谈主员指数较上月区别回升1.8、0.1个百分点至48.2%、46.3%。从行业情况看,在走访的21个行业中有17个商务行径指数高于上月,行业景气度大宗回升。其中,航空运载等行业的业务行径预期指数位于60%高景气区间。高频数据露出,12月,国内、海外本质航班架次同比区别增多4.4%、40.6%。

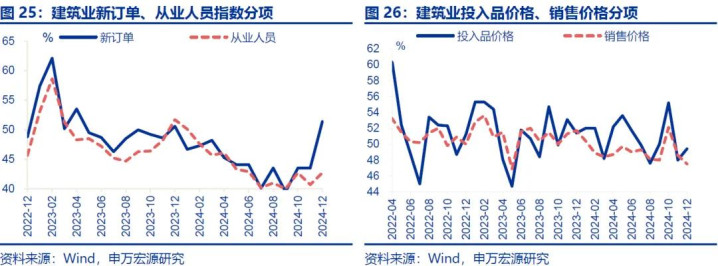

建筑业景气大幅高潮,新订单指数升至彭胀区间。12月,建筑业新订单指数环比大幅增多7.9个百分点至51.4%,本年以来初次升至彭胀区间;映射建筑业景气变化的沥青开工率标的,也未出现澄澈的季节性回落。从业东谈主员指数也有澄澈上行,较前月回升2个百分点至42.7%。但对比之下,销售品价钱指数仍在回落,环比减少1.1个百分点至47.5%;高频标的中玄色价钱指数也在握续回落。

风险指示

外部环境变化,房地产场面变化,稳增长计谋鞭策速率不足预期。

开云体育(中国)官方网站

开云体育(中国)官方网站