官方网站 “有了这个‘天眼’-开云集团「中")

6月14日,A股早盘残障整理,午后证券板块引颈大金融发力,三大指数放量反弹,上证指数收涨0.12%报3032.63点,深证成指涨0.5%报9252.25点,创业板指涨0.76%报1791.36点。量能方面,商场成交额8508.1亿元。盘面上,通讯板块领涨开云体育,证券、房地产等涨幅较好,公用事迹、国防军工有所回调。

五月社融数据当天流露,社融新增2.0万亿,同比多增0.5万亿,存量增速回升至8.4%(前值8.3%)。企业贷款同比少增4248亿元(不含单据),住户端同比少增2915亿元。M2同比回落至7.0%(前值7.2%),M1回落至-4.2%(前值-1.4%)。新增信贷界限不足往年同期,一方面是受经济复苏进度的影响,另一方面则与金融“挤水分”磋磨。结构上,“企业强、住户弱”的容颜仍在延续。

面前A股商场全体也呈现出估值不高的特色,社融数据偏弱或加剧商场迂腐厚谊,上证综指央国企占比超6成,“中字头”占比高,超配上游资源,近三年发达优于沪深300指数。新国九条布景下,分成生态受战略鼓吹有望进一步改善,上证综指有望不竭优于沪深300。上证综指ETF(510760)在现时商场环境下值得不竭善良。

通讯板块当天发达亮眼,通讯ETF(515880)涨4.55%。

数据开头:WIND

AI产业链中,光模块属于核默算力开拓板块,而我国通讯手艺较为训诫,龙头厂商先发上风权臣,事迹能见度高、落地性强。LightCounting发布的2023年人人光模块TOP10榜单泄漏,中国厂商中际旭创位居榜首,Coheren(Finisar)位列第二。中国厂商共7家入围,包括中际旭创(第1名)、华为(第3名)、光迅科技(第5名)等。

预测后市,作为AI产业链的上游,光模块商场依然有望不竭增长。人人光模块商场的全体收入从2022年的110亿好意思元小幅下降至2023年的109亿好意思元,但LightCounting权衡2024年的收入增长率将达到27%,主要收货于400G和800G数通光模块的需求扩大,格外是来自英伟达、谷歌和亚马逊的订单需求对收入增长起到了要津作用。YOLEGrou预测,2024年AI运转的光模块销量将同比增长45%。

全体来看,中国厂商在人人光模块商场中占据卓著地位,同期跟着5G和AI手艺的鼓吹,以及运营商和主开拓商的革命产物,行业全体收入和商场份额均泄漏出积极的增长趋势。国内三大运营商投资也向算力标的歪斜,算力插足保持适度超前;此前储备的高速度光模块等新手艺也在不竭落地,2024-2025年光模块公司或将迎来订单、事迹的不竭放量,可络续善良通讯ETF(515880),逢低布局。

证券板块午后拉涨,证券ETF(512880)涨2.21%。

数据开头:WIND

近期战略频出,战略不休发力有望促进成本商场高质料发展,沪深北往返所分辨发布了《方式化往返科罚奉行详情(征求办法稿)》,共有八章实质,旨在切实晋升方式化往返监管的针对性和灵验性,尽可能回避顶点特殊往返对商场的波动冲击。

6月6日,证监会上市公司监管司司长郭瑞明答记者问示意,ST、*ST轨制的办法是向投资者充分教唆上市公司磋磨风险,提到“退市新规莳植了一定过渡期,权衡短期内退市公司不会清亮增多”,有助于维稳商场。

全体看,监管优化永恒有望进一步递次成本商场发展、提振商场信心。此前国务院发布《对于加强监管预防风险鼓吹成本商场高质料发展的些许办法》(新“国九条”),以东谈主民性为中枢、以劝诱住户资金入市为指标、以分成率为中枢捏手,促进成本商场高质料发展。永恒来动作本商场向好趋势不变。

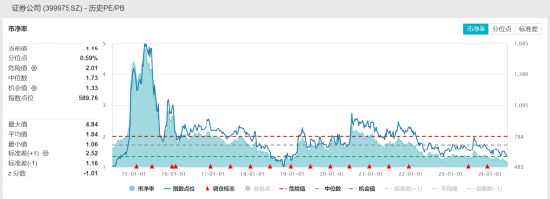

跟着监管战略的落地及职权商场的回暖,证券板块的事迹及监管压力期逐步缓释,现时证券行业估值处于历史低位,证券公司指数PB估值为1.15倍,处于十年以来0.59%位置,为历史较低水平。探讨到证券板块在融资办事经济的职能、以及钞票科罚促进内轮回的作用,后续在流动性相对宽松及成本商场校正战略红利下,证券板块可能一定的估值成就能源,可合乎善良证券ETF(512880),但可能也需要警惕证券公司事迹承压、基本面偏弱的风险,保持不雅望。

数据开头:WIND

猪周期方面,近期猪价呈现出聚拢加快飞腾的态势,部分省份的猪价致使冲突了18元/斤的高位。关联词,与这一趋势变成显着对比的是,生猪LH09合约价钱却出现了着落的好意思瞻念。孳生ETF(159865)也出现了不竭的转机。这一背离的背后,是因为商场无数以为,现时的猪价飞腾主如若由于二次育肥和压栏行为所鼓吹的。

商场也无数担忧,这种由二次育肥和压栏鼓吹的猪价飞腾并不具备不竭性。违犯,一朝这些生猪在改日某个时辰点采集出栏,商场供应将会速即增多,导致猪价快速着落。这种担忧并非莫得依据,因为在2022年四季度-2023年一季度,肖似的二次育肥和压栏行为就曾导致猪价的大幅波动,给孳生户带来了不小的损失。

因此,商场无数以为,现时猪价的飞腾仅仅眨眼间的,改日价钱很可能会再次跌且归。这是2022年二育深亏后留住的教授和惯性猜想。但凭据第三方机构所监测的二育销量占比、出栏体重等要津数据,不错明晰地看到,尽管现时压栏和二育等好意思瞻念仍然存在,这些行为对全体商场的影响有限。

不错提防到,那些在3月进行二次育肥的孳生户,他们的猪在5-6月会进入出栏阶段。3月二次育肥的猪数目简短占据了出栏总量的5%至6%,当今二次育魁梧概占比7%-8%。这种一进一出的商场转机,影响是相对可控的。是以,面前二次育肥行为对全体商场的影响有限,面前价钱的飞扬或更多来自前期能繁去化带来的缺口。华泰证券也指出,压栏/二育群体在资历前两年尤其2022年的亏蚀后,入场行为愈加感性,且资金或也不如前两年富饶,本年压栏/二育行为或不会再现2022年的“豪恣”。

面前猪周期回转的特征如故比拟清亮的。按照产能的变化趋势线性外推,如果二次繁育行为较为踏实,且莫得猪瘟等灾害的浩大影响,那从面前这个时辰点到来岁的三季度,孳生企业齐有望是盈利状况。跟着猪价的飞腾,上市公司的盈利技艺将增强,从而带来估值和利润表的成就。在投资厚谊踏实的情况下,这时常能够鼓吹股价的飞腾。面前,咱们大概正处于这么的阶段,猪价照旧完了了扭亏为盈,投资者不错不竭善良孳生ETF(159865)。

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:常福强 开云体育